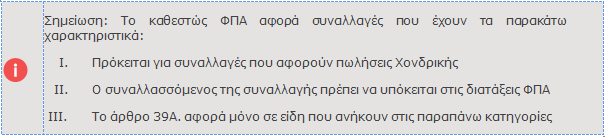

Με την ΠΟΛ.1134/2017 ορίστηκε σαν υπόχρεος για την καταβολή του ΦΠΑ που αναλογεί στην παράδοση συγκεκριμένων ηλεκτρονικών συσκευών ο αγοραστής των αγαθών, εφόσον ο τελευταίος έχει δικαίωμα έκπτωσης του φόρου των εισροών.

Δηλαδή για τα είδη που ανήκουν στις παρακάτω κατηγορίες :

- κινητά τηλέφωνα,

- κονσόλες για παιχνίδια

- τάµπλετ,

- ηλεκτρονικοί υπολογιστές,

- φορητοί υπολογιστές,

δε χρεώνεται φόρος στα εκδιδόμενα φορολογικά στοιχεία, εφόσον πρόκειται για πώληση χονδρικής και πρέπει υποχρεωτικά να αναγράφεται σε αυτά η φράση «Άρθρο 39α, υπόχρεος για την καταβολή του φόρου είναι ο αγοραστής».

Απαιτούμενη παραμετροποίηση

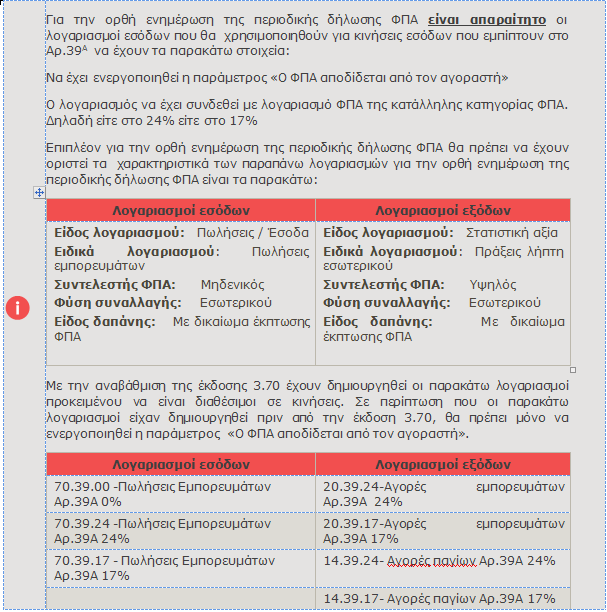

Για την αυτοματοποιημένη διαχείριση του άρθρου 39Α. χρειάζεται να γίνουν οι παρεμβάσεις που αναφέρονται παρακάτω:

Αρχείο λογαριασμών Εσόδων /Εξόδων

Για τις κινήσεις εσόδων / εξόδων που θα αναφέρονται στις παρακάτω κατηγορίες ειδών:

- κινητά τηλέφωνα,

- κονσόλες για παιχνίδια

- τάµπλετ,

- ηλεκτρονικοί υπολογιστές,

- φορητοί υπολογιστές,

είναι απαραίτητο στα στοιχεία των λογαριασμών εσόδων/ εξόδων να έχει ενεργοποιηθεί η παρακάτω παράμετρος:

Εγγραφές εσόδων / εξόδων

Εφόσον στα στοιχεία των εγγραφών εσόδων – εξόδων κινείται ένας λογαριασμός στον οποίο έχει οριστεί ότι ο ΦΠΑ αποδίδεται από τον αγοραστή»

Τότε στη συναλλαγή δεν υπολογίζεται αξία ΦΠΑ, και ταυτόχρονα στην ανάλυση γραμμής του παραστατικού έχουν ενημερωθεί οι αξίες

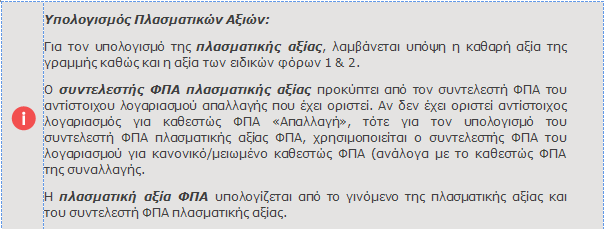

- Πλασματική αξία

- % ΦΠΑ Πλασματικής αξίας

- Πλασματική αξία ΦΠΑ

Βιβλίο εσόδων / εξόδων

Εφόσον στις εγγραφές εσόδων / εξόδων που εμφανίζονται στα στοιχεία του βιβλίου εσόδων – εξόδων έχει ενημερωθεί ο συντελεστής ΦΠΑ πλασματικής αξίας, τότε στα στοιχεία του βιβλίου εσόδων εξόδων εμφανίζονται οι πλασματικές αξίες.