Η έκδοση 3.80.00, περιλαμβάνει:

Νόμος 4646/2019–Κλίμακα Φόρου μισθωτών υπηρεσιών 2020

Σύντομη περιγραφή

Βάσει των διατάξεων των άρθρων 6 και 9 του Ν. 4546/2019(Φ.Ε.Κ. 201/Α’/12-12-2019), αναπροσαρμόστηκαν η κλίμακα φόρου μισθωτών υπηρεσιών και η μείωση φόρου εισοδήματος.

Ακολουθεί αναλυτική περιγραφή των νομοθετικών αλλαγών.

Αναλυτική περιγραφή

Άρθρο 6

Τροποποίηση του άρθρου 15 του ΚΦΕ, σχετικά με το φορολογικό συντελεστή.

Οι παράγραφοι 1 και 2 του άρθρου 15 του ν. 4172/2013 αντικαθίστανται ως εξής:

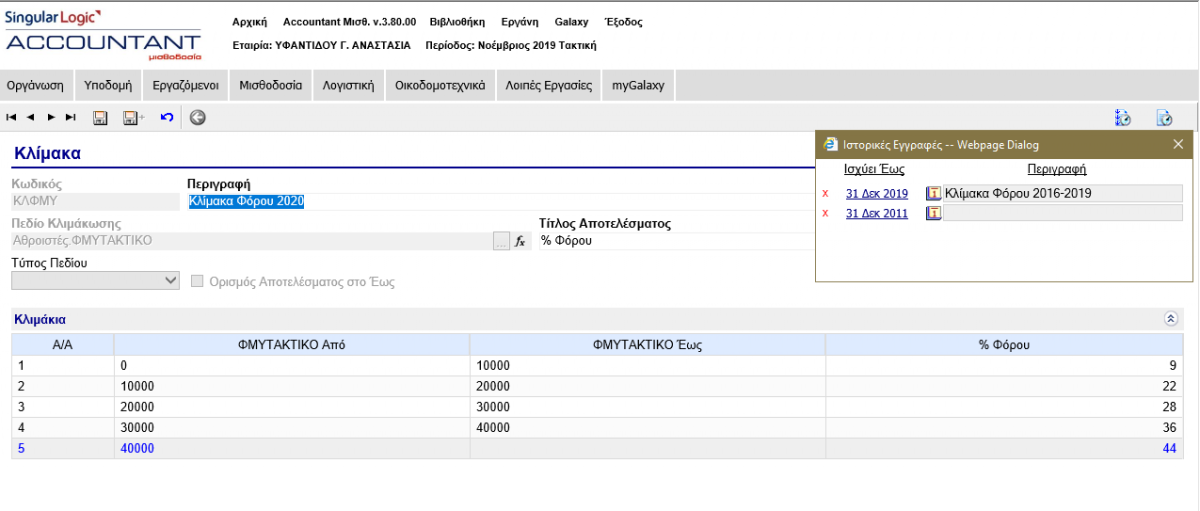

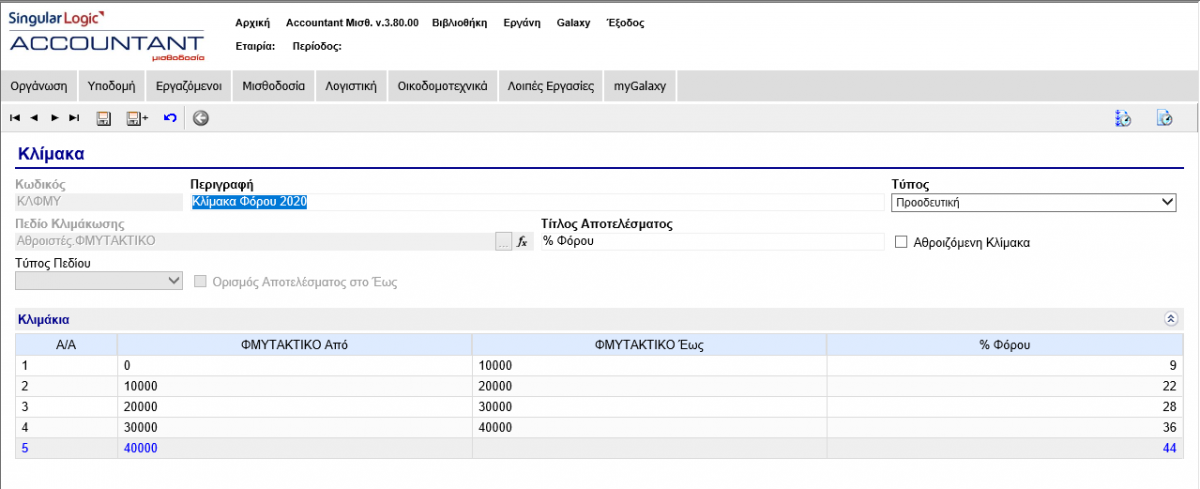

Το φορολογητέο εισόδημα από μισθωτή εργασία και συντάξεις υποβάλλεται σε φόρο, σύμφωνα με την ακόλουθη κλίμακα:

|

Εισόδημα (Μισθοί, Συντάξεις, Επιχειρηματική Δραστηριότητα) σε ευρώ |

Φορολογικός συντελεστής (%) |

|

0-10.000 |

9% |

|

10.000-20.000 |

22% |

|

20.000-30.000 |

28% |

|

30.000-40.000 |

36% |

|

40.000- |

44% |

Όταν το πραγματικό εισόδημα των φορολογουμένων δεν υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των εννιάμιση χιλιάδων (9.500) ευρώ και εφόσον δεν ασκείται επιχειρηματική δραστηριότητα για την οποία απαιτείται η υποβολή δήλωσης έναρξης εργασιών ή ατομική αγροτική δραστηριότητα, το εισόδημα αυτό, εξαιρουμένου του εισοδήματος από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου, και η προστιθέμενη διαφορά τεκμηρίων, φορολογούνται σύμφωνα με την παρούσα παράγραφο και την παράγραφο 1 του άρθρου 16. Εάν το πραγματικό εισόδημα υπερβαίνει το ποσό των έξι χιλιάδων (6.000) ευρώ, το υπερβάλλον ποσό φορολογείται σύμφωνα με την παράγραφο 1 του άρθρου 29. Οι διατάξεις του παρόντος άρθρου εφαρμόζονται και για τους φορολογούμενους που διέκοψαν την επιχειρηματική τους δραστηριότητα, για το εισόδημα που απέκτησαν μετά τη διακοπή της.

Άρθρο 9

Τροποποίηση του άρθρου 16 του ΚΦΕ, σχετικά με τη μείωση φόρου εισοδήματος.

Οι διατάξεις του άρθρου 16 του ν. 4172/2013 αντικαθίστανται ως εξής:

«1. Ο φόρος που προκύπτει κατά την εφαρμογή του άρθρου 15 μειώνεται κατά το ποσό των επτακοσίων εβδομήντα επτά (777) ευρώ για τον φορολογούμενο χωρίς εξαρτώμενα τέκνα, όπως αυτά ορίζονται στο άρθρο 11. Η μείωση του φόρου ανέρχεται σε οκτακόσια δέκα (810) ευρώ για τον φορολογούμενο με ένα (1) εξαρτώμενο τέκνο, σε εννιακόσια (900) ευρώ για δύο (2) εξαρτώμενα τέκνα, σε χίλια εκατόν είκοσι (1.120) ευρώ για τρία (3) εξαρτώμενα τέκνα και σε χίλια τριακόσια σαράντα (1.340) ευρώ για τέσσερα (4) εξαρτώμενα τέκνα. Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το τέταρτο, η μείωση του φόρου αυξάνεται κατά διακόσια είκοσι (220) ευρώ για κάθε επόμενο τέκνο. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

2. Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις, το οποίο υπερβαίνει το ποσό των δώδεκα χιλιάδων (12.000) ευρώ, το ποσό της μείωσης μειώνεται κατά είκοσι (20) ευρώ ανά χίλια (1.000) ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις μέχρι του ποσού της μείωσης του φόρου της παραγράφου 1 του παρόντος άρθρου. Οι προβλέψεις του προηγούμενου εδαφίου δεν εφαρμόζονται για φορολογούμενους με πέντε (5) εξαρτώμενα τέκνα και άνω.»

Η εφαρμογή εναρμονίζεται με τις επιταγές της Νομοθεσίας . Για τις υπάρχουσες Περιοχές Εργασίας, με την αναβάθμιση στη νέα έκδοση διενεργείται αυτόματα η “Ενημέρωση Κλιμάκων” για την ενημέρωση της Κλίμακας Φόρου.

Αυτό σημαίνει ότι ΔΕΝ απαιτείται καμία ενημέρωση .

Η εφαρμογή θέτει αυτόματα την προηγούμενη κλίμακα σε ιστορική εγγραφή.